Märkte

US-Aktien: Auch unter Trump das Maß aller Dinge?

Robert Halver, Baader Bank AG

Der Kantersieg Donald Trumps mit klaren republikanischen Mehrheiten in Senat und Repräsentantenhaus findet sicher nicht überall Gefallen. Aber was bedeutet Trump 2.0 aus reiner Börsensicht? Bleiben US-Aktien weltweit weiter die Nummer 1?

Robert Halver / Bild: Baader Bank AG

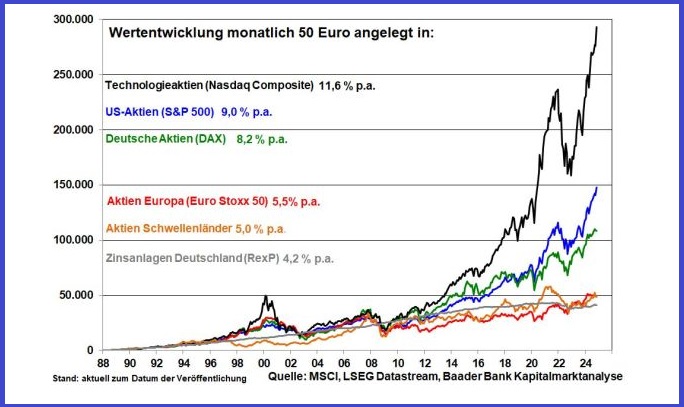

Wer bislang ordentlich Performance am Aktienmarkt machen wollte, kam an Wall Street so wenig vorbei wie Kinder an Schokolade. Das gilt nicht nur für den technologielastigen Nasdaq, sondern auch für den Leitindex S&P 500. Auf den ersten Blick kann der DAX gut mithalten. Doch müssen knapp drei Prozent Dividendenrendite p.a. abgezogen werden, die US-Indices nicht berücksichtigen. Damit ist der DAX eindeutig weniger performance-stark.

Grafik: Wertentwicklung von Anlageklassen, Aktien und Zinsanlagen

Hintergrund der amerikanischen Outperformance ist der Großmachtstatus, den man der Welt als Stempel aufdrücken kann. Doch genauso wichtig ist die Innovationskraft, das Leistungsprinzip und ihr positives, zukunftsgewandtes Denken, von dem sich so mancher politische Jammerlappen bei uns eine dicke Scheibe abschneiden kann.

Was ist von US-Aktien unter Trump absolut zu erwarten

Geostrategisch wird Trump zügig ein Ende des Ukraine-Kriegs anstreben. Mit einem absolut dreckigen, Ukraine-unfreundlichen Deal mit Putin, die sich charakterlich sehr ähnlich sind, will er Unsummen an Militärhilfe einsparen. Vor allem aber geht es der Trump-Regierung darum, mit Russland längerfristig wieder ins (wirtschafts-)politische Geschäft zu kommen. So soll die Allianz Peking - Moskau aufgeweicht und die geopolitische Position der USA gegenüber China verbessert werden. US-Stärke hat der Wall Street noch nie geschadet.

Und natürlich wird Trump Amerika wirtschaftlich konsequent fördern, u.a. mit Steuererleichterungen und Deregulierung. Die Zukunftsthemen KI, Biotechnologie und Krypto haben gefälligst in Amerika zuhause zu sein. Auch die Modernisierung der Wirtschaft und ihre Reindustrialisierung stehen ganz oben auf der Agenda Trumps. Von Rohstoffen über das Verarbeitende Gewerbe bis zu High-Tech soll Amerika alle Wertschöpfungspotenziale nutzen.

Sicherlich gibt es noch Lücken im industriellen Bereich. Doch wird Trump hier ein bekanntes Handwerker-Motto anwenden: Was nicht passt, wird passend gemacht. Die Anpassung wird über „Fremdhilfe“ angestrebt. Im Wahlkampf hat Trump davon gesprochen, deutsche zu amerikanischen Autofirmen zu machen. Ketzerisch gefragt: Könnte es sein, dass beispielsweise VW in Deutschland bzw. Europa Werke schließt und diese in Amerika wiederaufbaut? Der höchst kostensensitive Massenmarkthersteller ist auf günstige Standortbedingungen angewiesen, an denen es in Deutschland leider mangelt. Weitere Abwanderungen auch von (Zuliefer-)Unternehmen, die ihren Absatzmärkten folgen, sind aus deutscher Sicht zu befürchten.

Vorteil Energiesicherheit

Ein besonderer Vorteil Amerikas ist seine Energiesicherheit zu konkurrenzfähigen Preisen. Für unsere zunehmend virtuelle (Unternehmens-)Welt mit ihrem unersättlichen Stromhunger ist dies das A und O. US-Zölle - selbst, wenn sie am Ende aufgrund von Inflationsgefahren in Amerika weniger heiß gegessen als gekocht werden - werden diesen Trend „Go West“ verstärken. Denn so entgehen ausländische Unternehmen der schwingenden Trumpschen Handelskeule.

Aber es gibt auch Bedenken. Aufgrund der Wirtschaftsförderung wird die jetzt schon dramatische Verschuldung Amerikas noch weiter zunehmen. Doch geht es darum, für was neue Schulden gemacht werden. Da diese den Standortqualitäten Amerikas zugutekommen, sind es gute Schulden. Überhaupt, wer Wirtschaftswachstum und Perspektive ins Schaufenster stellt, wird auch Kundschaft finden. Und wenn es hart auf hart kommt, gilt das altbekannte geldpolitische Glaubensbekenntnis: Wo die Not am größten, ist die Fed am nächsten. Mit Fug und Recht kann man der US-Notenbank auch zukünftig eine staatstragende Rolle unterstellen.

An ihrer politischen Unabhängigkeit darf aber ebenso wenig gerüttelt werden wie an der Unantastbarkeit der US-Demokratie.

Vor diesem Hintergrund werden US-Aktien absolut weiter glänzen. Gewisse blondschöpfige Launen werden jedoch zwischendurch für Volatilitäten und Konsolidierungen sorgen.

Und wie stehen US-Aktien im relativen Vergleich da?

Auf seine notleidende Binnenkonjunktur hat China bislang eher mit einer Wasserpistole reagiert, nicht mit der Bazooka. Damit erzielt man keine Wirkung. Ein permanentes Handicap Chinas ist ohnehin seine Freigeist einsperrende Kontrolle und Planwirtschaft, die internationale Unternehmen und Fachkräfte abschreckt. Da geht man lieber nach Amerika. Außerdem setzen China die Sanktionen Amerikas zu, die unter Trump sicher nicht nachlassen.

Nicht zuletzt ist die Allianz der BRICS+-Staaten noch lange keine schlagkräftige, im innigen Korpsgeist vereinigte Truppe. So wird China nicht wieder flott und es fehlt der Stoff, aus dem chinesische Aktien-Träume sind.

Trumps Sieg hat Europa auf dem falschen Fuß erwischt. Man hat vergeblich auf eine fürsorglichere Behandlung Europas unter Haris gehofft. Ohnehin wurde die Biden-Zeit sicherheits- und wirtschaftspolitisch außer für wohlfeiles Polit-Bla Bla nicht genutzt.

Aktuell gibt es in Deutschland noch nicht einmal stabile politische Verhältnisse, was uns früher immer auszeichnete. Eine im Februar 2025 neugewählte Regierung müsste, um das deutsche Schiff im Wettstreit mit Amerika wieder flott zu machen, harte schmerzhafte Wirtschaftsreformen der Marke Agenda 2010 durchführen. Aber werden die uns zukünftig Regierenden diesen Reformmut wirklich aufbringen? Ohnehin müssen viele wirtschaftspolitische Aktionen von Brüssel genehmigt werden. Ein Ausbund an Wirtschaftsfreundlichkeit ist Brüssel aber nicht.

Moral allein macht nicht satt

Moralismus wird über alles gesetzt. Gegen Moral ist nichts einzuwenden. Doch Moral allein macht nicht satt. So geht es z.B. bei Künstlicher Intelligenz selbstverständlich um ethische Fragen. Wenn wir aber im Gegensatz zu den USA nur den Innovationsalarm drücken, nehmen wir uns nicht nur die wirtschaftlichen Chancen von KI, sondern ebenso die Möglichkeiten, ethischen Standards zu setzen.

Und dann der ewige Tanz um das goldene Kalb der Schuldenbremse. Sie muss gelöst werden, um hinter Amerika nicht weiter zurückzufallen. Jedoch darf es dabei nur um marktwirtschaftliche Wirtschaftsförderung, um ökonomische Vernunft statt planwirtschaftlicher Steuerung und ideologischen Sperenzchen gehen. Wie in Amerika geht es um gute Schulden.

Wenn Deutschland und Europa Trumps Fehdehandschuh aufheben und konsequente Gegenmaßnahmen ergreifen würde, ist mir weder um unsere Wirtschaft noch unsere Aktienmärkte bange. Aber wie realistisch ist das? Entschuldigung, im Zweifel für den Angeklagten, für Wall Street.

Liebe Anlegerinnen und liebe Anleger, wir können uns über den Trumpschen Makrokosmos grämen. Und tatsächlich bietet dieser Herr viel, sehr viel Angriffsfläche. Mit einem Mikrokosmos aus renditestarken US-Aktien bzw. -Sparplänen können wir uns trösten.

Robert Halver leitet seit 2008 die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieren und Anlagestrategien beschäftigt er sich in verschiedenen Positionen – darunter beim Bankhaus Delbrück und der Schweizer Bank Vontobel – bereits seit 1990. Der wortgewandte Aktienexperte ist durch regelmäßige Medienauftritte und Fachpublikationen sowie als Kolumnist einem breiten Publikum bekannt.