Märkte

Investmentausblick September: Rekalibrierung

Sadettin Yildiz, Donner & Reuschel Privatbank

Die amerikanische Notenbank hat es gewagt und mit einem 0,5-Prozent-Schritt den Beginn eines neuen Leitzinssenkungszyklus markiert.

Sadettin Yildiz, Donner & Reuschel

Nach einer langen Phase der Stärke zeigt der US-Arbeitsmarkt erste Zeichen der Abkühlung. Dabei besagt die „Sahm-Regel“, dass ein Anstieg der Arbeitslosenrate um 0,5 Prozent-Punkte – innerhalb von 12 Monaten – der Vorbote einer Rezession ist. Tatsächlich hatte die Sahm-Regel jede Rezession seit 1970 korrekt vorhergesagt. Tatsächlich spricht jedoch in der aktuellen Lage vieles gegen eine US-Rezession. So entwickeln sich beispielsweise die Einkommen als auch die Konsumentenausgaben robust, die mit etwa 70 Prozent den größten Anteil an der US-Wirtschaftsleistung ausmachen.

MONEY MATTERS

Aber auch weitere wichtige Frühindikatoren zeigen sich freundlich: Sowohl der Kreditimpuls als auch das Geldmengenwachstum liegen im positiven Bereich. Die weiter fallenden Zinsen werden das Kreditgeschäft wiederbeleben und damit weiteren Treibstoff für die ökonomische Entwicklung liefern. Bereits jetzt lockern US-Banken ihre Kreditvergabestandards.

GOLDILOCKS FÜR AKTIEN

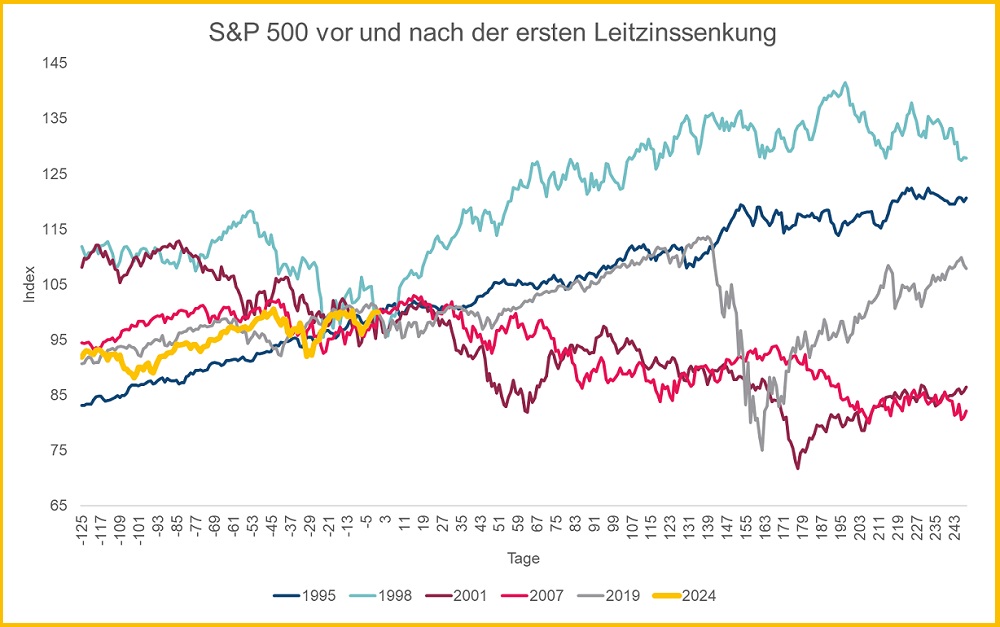

Die Zinssenkungen der großen Zentralbanken haben in den vergangenen Monaten für Aufwind bei Anleihen gesorgt. Der erwartete „Fed Pivot“ ist nun also erfolgt. Auch für Aktien sind Leitzinssenkungen eine gute Nachricht: Seit 1994 waren eine Leitzinssenkung außerhalb von Rezessionen stets gut für die Kursentwicklung. Insbesondere Small Caps könnten profitieren, da sie im Vergleich zu Large Caps so günstig wie zuletzt in der Dotcom-Blase bewertet sind. Analog der US-Notenbank erwarten wir keinen unmittelbar drohenden Abschwung, so dass der Fed das erste „Soft Landing“ seit 1994 gelingen könnte. Das „Goldilocks“-Szenario hatten wir bereits im März thematisiert (Like it was 1994), wobei sich in den vergangenen sechs Monaten die positive Sicht auf Aktien und Anleihen nicht verschlechtert hat.

US-PRÄSIDENTSCHAFTSWAHLEN

Historisch betrachtet sprechen die Monate nach den Wahlen für Aktien – und das unabhängig davon, ob ein Demokrat oder ein Republikaner als Sieger hervorging. Dieser Umstand bekräftigt unsere optimistische Erwartung bis zum Ende des Jahres.

Sadettin Yildiz ist CIO und Leiter Asset Management bei der Privatbank Donner & Reuschel